时隔26年后,国有大行又迎财政部尽头国债注资 业内:畛域或超1998年 晋升国有大型银行信贷投放智商

发布日期:2024-12-29 18:32 点击次数:14910月12日,财政部部长蓝佛何在国新办新闻发布会上暗示,财政部将刊行尽头国债支捏国有大型交易银行补充中枢一级成本,晋升这些银行挣扎风险和信贷投放智商,更好地服求实体经济发展。

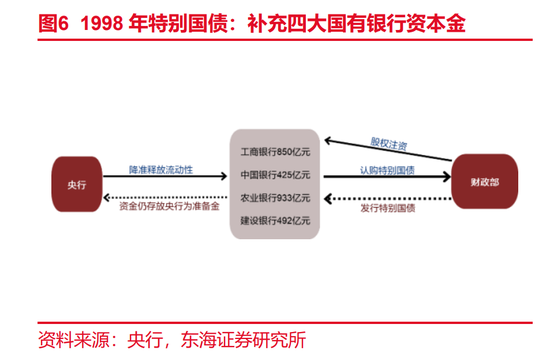

这意味着时隔26年后,国有大型银行又将取得来自财政部尽头国债的注资。早在1998年,为了化解金融风险,财政部曾刊行2700亿元尽头国债向四大国有银行注资。记者了解到,市集预期这次财政部为注资六大国有银行所刊行的尽头国债畛域,将远远高出1998年。

东方金诚宏不雅分析师王青向媒体暗示,他推断本次用于补充国有大行中枢一级成本的尽头国债畛域或将达到约1万亿元。

“财政部到底刊行多大畛域的尽头国债,需各大国有银行先递交各自的成本补充决策,流程关系部门汇总认同,并在联系部门审议批准后,能力明确具体的尽头国债刊行畛域与发债面目。”一位私募基金宏不雅分析师向记者指出。

财政部副部长廖岷清晰,这项职责已启动,面前已确立跨部门职责组。当今恭候各家银行提交补充成本的决策,六大行均已上市,具体的成本补充盘算推算各家银行还领路过公告向外界透露。

记者了解到,这次财政部刊行尽头国债向六家国有大型银行注资的环境,与以往有着光显不同。

历史上,国度有过两次向国有大型银行注资,一是1998年财政部刊行2700亿尽头国债向四家国有大型银行注资,二是2004年~2008年工夫,政府除外汇储备的面目通过中央汇金注资四大行。

其时,四大国有大型银行均面对不良率偏高、成本饱胀率相对较低的景色,通过两轮注资与剥离大批不良钞票给AMC,四大国有大型银行均取得肃肃策划基础与新的业务发展空间。

如今,六大国有大型银行(加上交通银行与邮储银行)不但成本饱胀率相对较高,且坏账不良率也胁制在较低水准。

数据骄气,甩掉6月底,建行、工行、中行、农行、交行、邮储的中枢一级成本饱胀率分辨为14.01%、13.84%、12.03%、11.13%、10.3%、9.28%。其中,建行、工行进步监管要求逾4.8个百分点,中行、农行也分辨进步监管要求约3个与2个百分点,交行、邮储银行则进步监管要求1.8与1.28个百分点。

此外,甩掉6月底,这六家国有大型银行的不良率均低于1.4%,处于较低水平。

上述私募基金宏不雅分析师向记者指出,这次财政部刊行尽头国债向六大行注资,一是进一步晋升这些国有大型银行的肃肃策划智商与抗风险智商,二是更好发达成本的杠杆撬算作用,增强信贷投放智商,进一步加大国有大型银行服求实体经济发展的力度,鼓励宏不雅经济捏续回升向好与提振市集信心。

在他看来,前些年,国有大型银行保捏利润较高增长,不错依靠自己利润留存面目增多成本金,跟着连年银行减费让利力度加大,加之贷款利率捏续调降令净息差收窄、银行利润增速已冉冉放缓,加之部分利润还需用于分成与回购股票,也需要加大外部融资渠说念“充实”成本金,更好地服求实体经济。

记者获悉,比拟这次注资六大行的尽头国债本体刊行畛域,市集还缓和尽头国债的刊行面目。1998年工夫,央行先通过定向降准举措开释四大国有银行2700亿元资金,再由后者认购财政部刊行的2700亿元30年期尽头国债,并将这笔认购资金存放在央行,临了交由财政部将2700亿元资金注资四大行。

记者获悉,此举产生两大公道,一是幸免2700亿元尽头国债公劝诱行对市集资金的“抽离效应”,有助于其时金融市集沉静有序初始,二是机动消散“央行不得在一级市集顺利认购国债”的适度。

“这次财政部遴荐公劝诱行尽头国债,也曾鉴戒1998年作念法——由六大国有银行定向认购尽头国债,市集静瞻念其变。”这位私募基金宏不雅分析师暗示。

尽管市集精深预期财政部将刊行畛域不小的尽头国债向六大行注资,但10月12日债券市集显得“处变不惊”。

甩掉本日收盘时,10年期与30年期国债收益率分辨收在2.132%与2.295%,较前一个来回日收盘价小幅回升。

图片开头:Wind

图片开头:Wind

上述私募基金宏不雅分析师暗示,尽管市集预期这次尽头国债发即将进一步改善债券市集钞票荒景色,但由于关系部门尚未明确尽头国债的刊行节律、刊行畛域与刊行面目,加之关系尽头国债刊行仍需要寰宇东说念主大审议通过,是以市集以为尽头国债刊行对债券市集供需关系的影响“尚未显现”。

但他以为,此前政府债刊行进程相对较快,给四季度政府增发尽头国债预留了操作空间。

Wind数据骄气,松抄本年9月末,政府债净融资为7.51万亿元,完玉成年额度的84%,四季度所剩的刊行额度仅有1.45万亿元。

此外,本年前三季度浅显国债净融资2.64万亿元,约占全年额度的莽撞,进程比2023年要快,无形间为四季度增发政府债留出了操作空间。然而,由于这次注资六大行的尽头国债刊行尚需时日,因此不少投资机构以为面前市集资金面相对宽松,给阶段性买涨永恒国债(押注永恒国债收益率走低)创造了条款。

这位私募基金宏不雅分析师直言,筹商到中国需加大增量财政刺激举措引申力度确保年内GDP末端5%的增长指标,市集以为四季度政府债大概率会增发,令债券市集钞票荒景色得到冉冉改善。

东方金诚发布最新陈述指出,他们展望这次一揽子财政策略增量畛域将不低于4万亿元,高出市集预期,其中部分财政资金将通过增发政府债筹集。此外,此举将顺利鼓励四季度中国GDP增速高出5%,进而奏凯完玉成年“5%独揽”的GDP增长指标,为来岁持续保捏5.0%独揽的较快经济GDP增长提供垂死因循。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:秦艺